Megáradt, nem kicsit! – pénzpiaci összefoglaló 2026. II. negyedév

Napjaink egyik legnagyobb kihívása, hogy a globális felmelegedés következményeivel valahogyan megküzdjünk. Az El Niño jelenség egyre erőteljesebben érezteti a hatását, amit kár lenne vitatni, de úgy látszik, hogy az emberiség, illetve a döntéshozók még mindig nem veszik elég komolyan a visszafordíthatatlannak tűnő tendenciákat. Az idei tavaszunk látványosan csapadékszegényre sikeredett, az egyik legszárazabb volt 1901. óta. Országos átlagban 79,2 milliméter csapadék hullott, ami az 1991-2020-as évek átlagának csupán 57 %-a. Mindhárom tavaszi hónap csapadékszegény volt, a március 34 %-kal, a május 18 %-kal, az április pedig 90 %-kal maradt el az átlagostól, így az idei április a második, a teljes tavasz pedig a harmadik legszárazabb volt 1901 óta.

Bár a májusi esők néhol enyhülést hoztak, az Alföldön és az ország keleti, északkeleti részén a talaj vízhiánya helyenként a 100 mm-t is meghaladja, ami komoly veszélyt jelent a mezőgazdaságra. A felmelegedő légkör miatt a csapadékképződéshez sokkal több vízgőz szükséges, így a nyári, hirtelen lezúduló hőzivatarok hatásfoka csökken, a víz nagy része pedig elfolyik ahelyett, hogy beszivárogna.

Medián ide vagy oda, egy ilyen környezetben számunkra fölöttébb meglepő volt, ahogy az a bizonyos áradás bekövetkezett áprilisra-áprilisban Petőfi rajongott folyója esetében. Mert bizony megáradt, nem kicsit! Nincs új a nap alatt, rendszerváltás 3.0. A tanulság? Minden bizalom véges, ezt érdemes felvésni a mestergerendára. S olvassuk nosztalgiázva Parti Nagy Lajos Fülkefor és vidéke remekműve sorait!

Szokásos aktualizált piaci grafikonjaink az alábbiak:

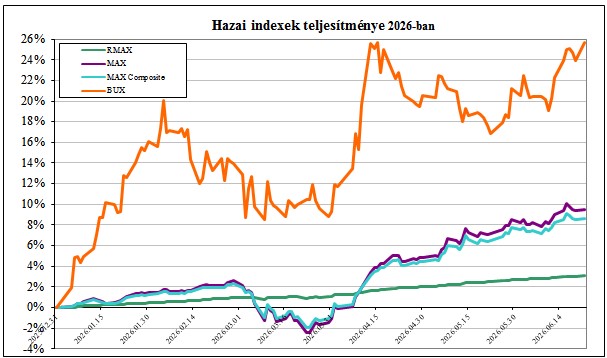

A forint idei év eleji tendenciózus erősödését az elemzők azzal magyarázták, hogy a befektetők politikai fordulatot áraznak, s lám, igazuk lett. Az EU-s forrásokhoz való hozzáférés, a gazdaságpolitika ortodox állapotba visszatérése, a transzparenciák erősödése reménye új magasságokba repítette a BUX-ot, felértékelte a forintot és a magyar államkötvényeket is. Így a második negyedévünk – a külföldi piaci mozgások mellett is – egyértelműen a szárnyalásról szólt. Mondhatni megáradt ez is.

Időközben az iráni-amerikai konfliktus lezárulása reménye is körvonalazódni látszik, bár ez a folyamat akár még újabb meglepetésekkel is szolgálhat. A happy and persze az lenne, ha az orosz-ukrán konfliktus is elérne végre a kifáradás szakaszába, ami nyilván tovább lendületet adna/adhatna még a régiós piacainknak.

Az állampapír piac látványos erősödésében szerepet játszik a meglengetett euro bevezetési céldátum, hiszen az a kockázati felár csökkenését kell, hogy eredményezze belátható időtávon.

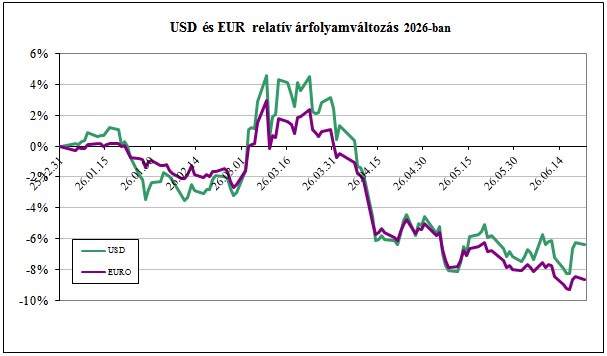

A közel-keleti konfliktus enyhülése és a honi politikai változások hatására a forint nagy erősödésen van túl, amire immár a jegybank is 0,25%-os kamatcsökkentéssel reagált a minap.

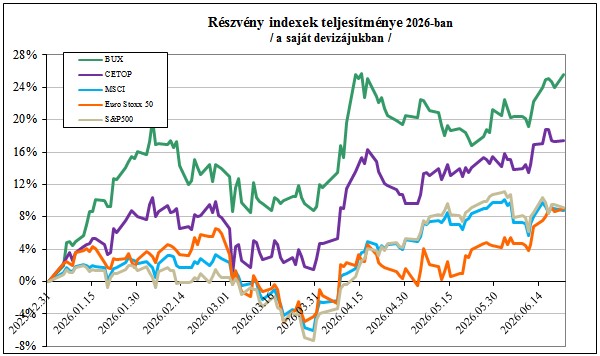

A hurrá optimizmus jól meglátszik a hazai részvényindex teljesítményében, ami egyértelműen a választási eredményre csúcsosodott ki.

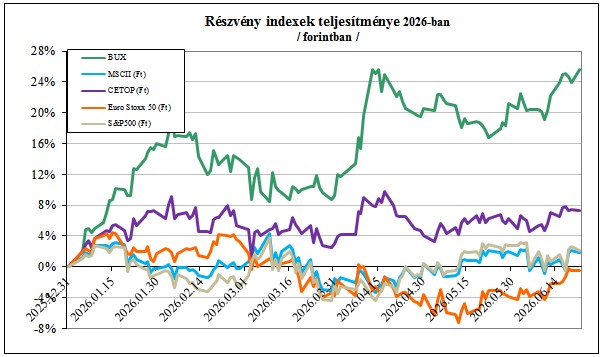

A forint erősödése a külföldi befektetések értékeltségét értelemszerűen lefelé korrigálta valamelyest.

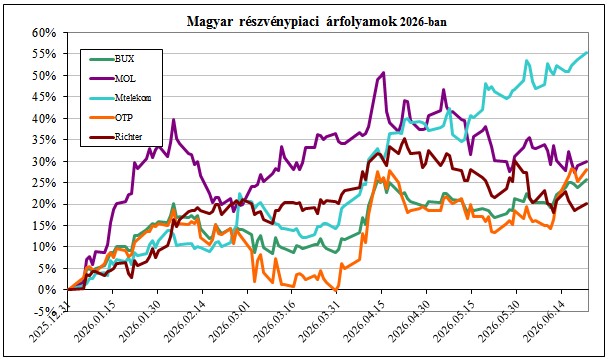

A vezető magyar részvények teljesítményei továbbra is komoly eltéréseket mutatnak, az Mtelekom és az OTP történelmi csúcsra jutott, a Richter és a MOL ellenben inkább gyengélkednek.

Az elmúlt negyedéves időszak láthatóan kifejezetten jól alakult, s annak folytatódására is megvannak az érvek. Reméljük, hogy ezt a döntéshozóknak sikerül most nem elrontani.