Eresztékek és támaszok – Pénzpiaci összefoglaló 2024. I. negyedév

Nem új keletű gondolatként gyakorta olvashatjuk, hogy a régi világrend minden eresztékében recseg-ropog, s ennek jeleit látjuk akár az orosz-ukrán háborúban, akár a palesztin-izraeli konfliktusban, s sorolhatnánk még. Mindezek következményeként – mondják – vége van (lesz) az egypólusú világrendnek, s a trónkövetelők igényt tartanak a vélt vagy akár valós gazdasági súlyuknak megfelelő pozíciójukra. Lásd Kína, India, stb. Mi tagadás, nem lehet nem sajnálattal nézni akár a keleti szomszédunkban, akár a közel-keleten dúló eseményeket, dehát egyik sem most kezdődött, s reményt adhat, hogy azért az építkezők, nem pedig a rombolók vannak továbbra is többségében a világban. Magyarán mindezek nem adhatnak okot arra, hogy nekünk fordítva kelljen emiatt a lovon ülnünk.

Méretünknél, lehetőségeinknél és nyilván tehetségünknél fogva is alkalmazkodnunk kell továbbra is a globalizált világunkhoz. Szóval együttműködés, együttműködés, együttműködés.

Nagy bonmotként hallhattuk a napokban egy miniszteri kinyilatkoztatásban, hogy „tudunk mi (Sp)árral szemben is úszni”. Viccnek jó, de vajon tényleg muszáj? Kifizetődő tud ez lenni hosszú távon is? Jó-jó, tudjuk, hogy van a lazacoknak is az a bizonyos hazatérési ösztöne, de emlékezetünk szerint mi Árpád apánkkal a Vereckei-hágónál anno már pontot tettünk ennek a történetnek a végére. Mert ha időnként recseg-ropog is a világ, a támaszok előbb-utóbb a helyükre kerülnek fékek és ellensúlyok hiányában is akár.

Szokásos aktualizált piaci grafikonjaink az alábbiak:

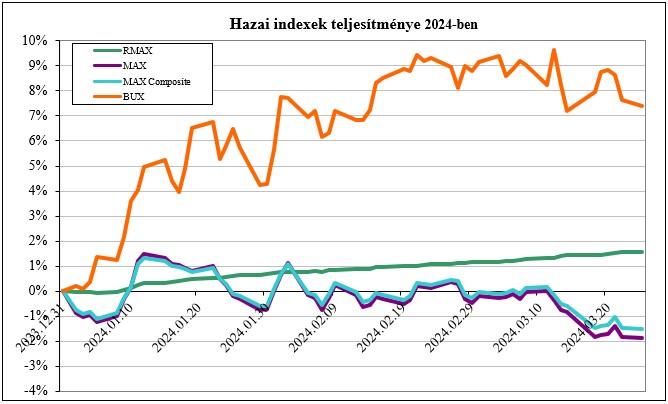

A hazai állampapírpiac idei első negyedéves „karcsú” teljesítménye reméljük nem abból a sormintából következik, amit egy ideje látunk, hogy ha páros év akkor negatív, ha páratlan akkor pozitív a teljesítmény. Egy kikényszerített magasabb kamatkörnyezetből nehéz a visszatérés a normalitáshoz, mondhatni ára van a különcködésnek. A BUX index ezzel szemben tovább robog, akárcsak a külföldi részvénypiacok.

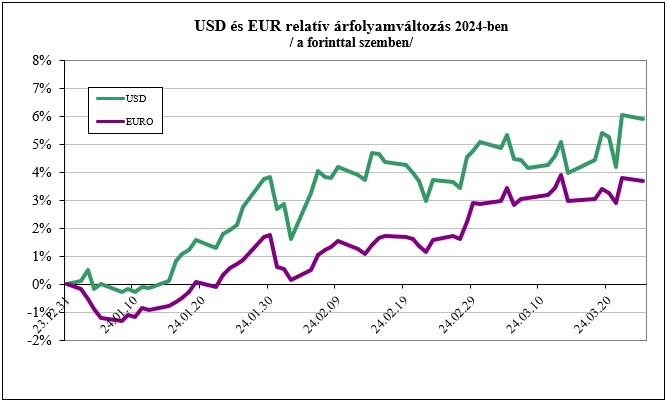

A forint árfolyama alakulásában is a fentebb említett váltakozó sorminta sejlik fel, aminek a hátterében a kamatcsökkentési „kényszer” illetve az EU-s pénzek mindmáig meglévő bizonytalansága áll. Mindezek gyengítőleg hatnak a fizetőeszközünk árfolyamára:

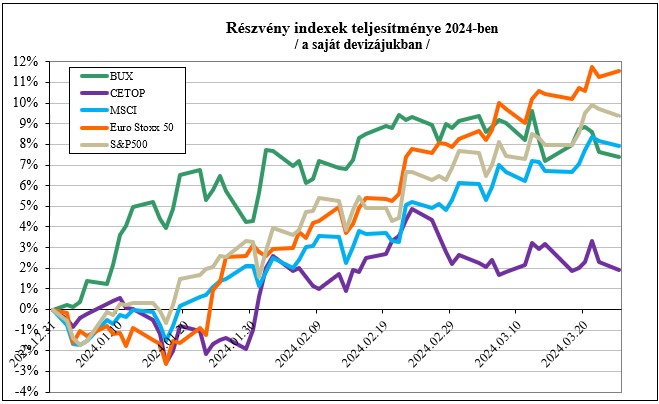

A tőzsdeindexek a tavalyi kimagasló teljesítmények után tovább menetelnek, kevés kivétellel gyakorlatilag all time csúcsaikon vannak. Ebből egyenesen következhet, hogy valamiféle korrekcióval előbb-utóbb azért számítani lehet.

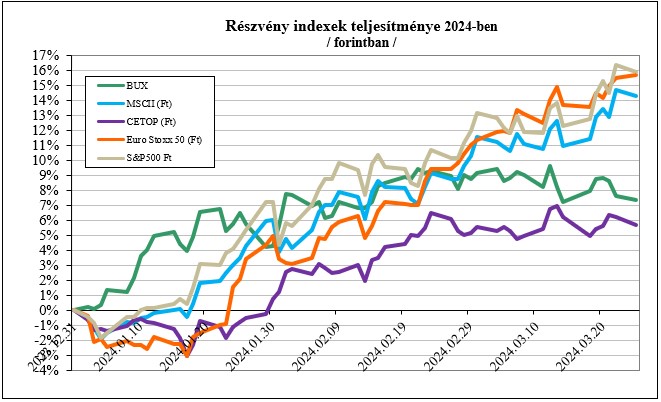

A forint idei gyengülése értelemszerűen javítja a külföldi befektetések/piacok forintban számított teljesítményét. A hatás a forint erősödése időszakában ennek épp az ellenkezője.

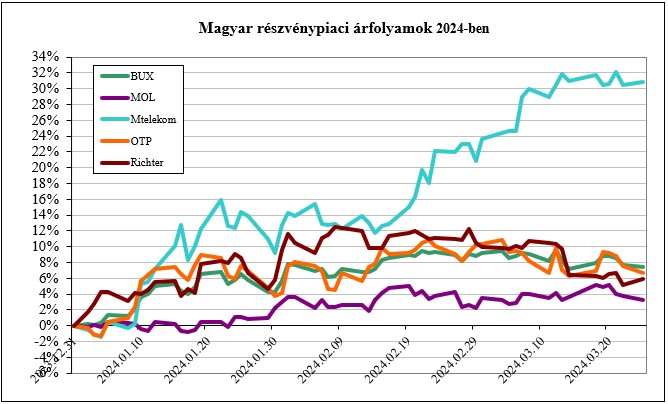

A magyar blue chip részvények teljesítménye pozitív, közülük az Mtelekom emelkedik ki, aminek tovább tartott a szárnyalása a tárgyidőszakban is:

A 2023-as 20% feletti hozamteljesítményeket nyilvánvalóan szinte lehetetlen lesz az idei évben megismételni, de az idei évre is pozitív reálhozam elérésében bízunk, noha továbbra sem múltak el bizonyos kockázatok. Vélhetően az év második felében esedékes amerikai elnökválasztást is ekként kell számításba vennünk. De addig is sok víz le fog még folyni az öreg Dunán, s ha lehetőség van rá, kéretik ne az árral szemben pozícionálni magunkat.